口座振替の収納代行の仕組み

目次

全て表示

本記事では、口座振替を収納代行で運用する仕組みや導入の流れ、サービス選定時のポイントをわかりやすく解説します。

収納代行とは

収納代行とは、企業が顧客に代金を請求・回収する業務の一部を、専門の代行業者に委託するサービスのことです。

主に定期的な請求業務を効率化したい事業者に利用されており、顧客が支払いやすい方法を提供できる点もメリットです。

コンビニ支払いや口座振替、クレジットカード決済など、さまざまな支払方法に対応できる点が特徴です。

収納代行の仕組み

収納代行の仕組みは、まず事業者が顧客情報や請求内容を代行業者に渡すことから始まります。その後、代行業者は顧客に対して請求書や払込票を送付し、顧客はそれに基づいて支払いを行います。

支払方法はコンビニや銀行振込、口座振替などから選択。代行業者は入金確認を行い、その結果を事業者へ報告する流れです。

企業側は煩雑な入金管理や未収督促といった手間の省略が可能です。

特に、請求件数が多い企業にとっては、人的コストの削減と業務の標準化に大きく寄与します。

口座振替とは

口座振替は、顧客が登録した銀行口座から、定期的に自動で代金を引き落とす決済方法です。電気・ガス料金やサブスクリプションサービスなど、継続的に費用が発生するサービスに広く利用されています。

一度口座振替の登録手続きが完了すれば、毎月の支払いを自動化できるため、顧客にとっても利便性の高い方法です。

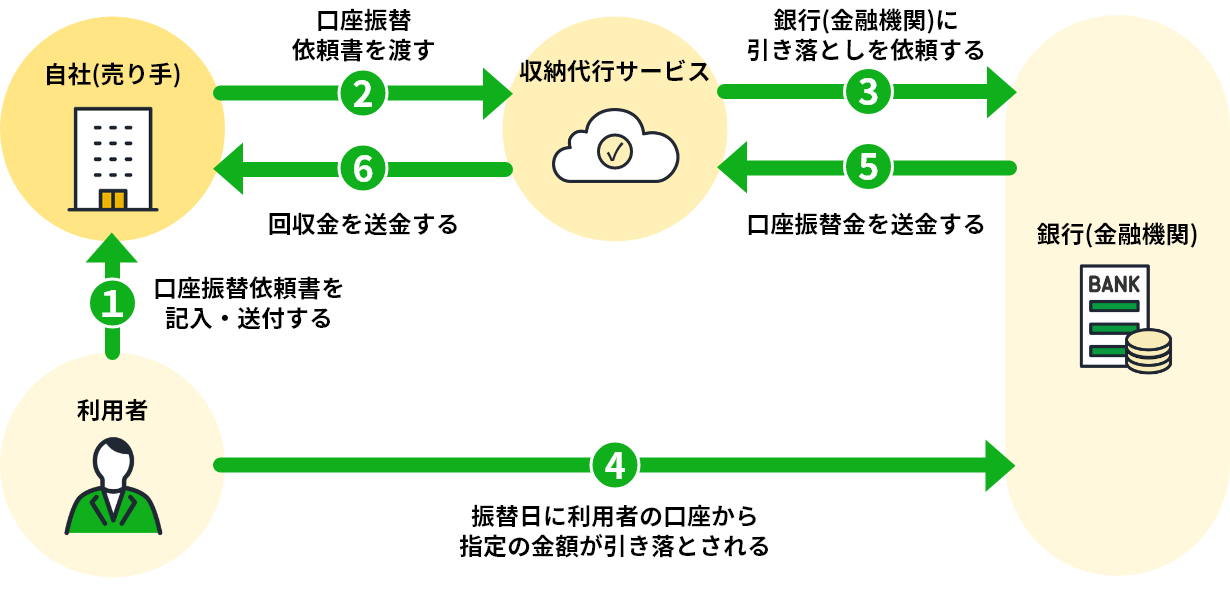

収納代行を利用した場合の

口座振替の仕組み

収納代行を活用した口座振替では、顧客が登録した銀行口座から代金が自動引き落としされ、入金確認や未納管理などの対応は代行業者が担います。

企業は顧客の口座情報や請求内容を業者に渡すだけで、入金処理や集金業務を大幅に効率化できます。

web口座振替対応サービスであれば、申込もオンラインで完結し、紙の手続きが不要に。

業務負担の軽減と安定的な集金を同時に実現できる仕組みです。

特にスクールやサブスクリプションなど定額課金型サービスでは、支払い手続きの手間を減らし、顧客満足度の向上にもつながる方法として導入が進んでいます。

口座振替サービスのメリット

請求業務・業務効率が向上

口座振替サービスを導入する最大のメリットは、請求業務の自動化による業務効率の向上です。

毎月の請求書作成、郵送、入金確認、督促といった作業が不要になり、手作業による入力ミスや対応漏れのリスクも軽減。

業務の標準化を進めて属人化を防ぎ、経理担当者の負担も大幅に減少します。

特に収納件数が多い企業では、従来の手作業による請求・入金確認・督促などに多くの人員や時間が割かれており、その負担が大きい分、自動化による工数削減の効果が顕著に現れます。

業務の効率化が進めば、限られた人員でも日常業務を無理なく回せるようになり、空いたリソースを分析業務や改善施策など他の重要な業務に充てることも可能です。

決済手段が増えて

顧客満足度が上がる

口座振替に加えて、コンビニ払いやクレジット決済など複数の手段を提供すれば、顧客の利便性は大きく向上します。

支払い方法に柔軟性を持たせることは、顧客満足度を高めるうえで欠かせない視点です。

特にクレジットカードを持たない方や現金決済を好む高齢者層にも対応できるため、幅広い顧客層に対応可能です。

支払いのしやすさは継続利用を促進し、解約率の低下にもつながります。

Web上で口座登録できる

サービスもある

2020年代に入り、紙の申込書を使わずにWeb上で口座振替の申請が完結するサービスが普及しています。

ペーパーレスな申込によって顧客の負担が減るだけでなく、企業側も申込書の回収・管理・入力といった手間を削減できます。

さらに、Webフォームの自動生成や自社ページとの連携機能を持つサービスを選べば、IT担当が不在の企業でもスムーズな導入が可能です。業務効率と顧客体験の両方を高められます。

集金コストを軽減できる

口座振替を導入することで、請求・回収業務にかかる間接的なコストを大幅に削減できます。

たとえば、請求書の発行・封入・郵送にかかる用紙代や郵送費、入金情報の手動入力、未入金への督促対応など、処理のたびに発生する人件費や工数を抑えることが可能です。

これまで目に見えにくかった業務コストを継続的に圧縮できる点は、特に請求件数の多い取引において大きなメリットとなります。

さらに、定期的な自動引き落としにより支払い忘れや回収漏れのリスクも軽減されるため、キャッシュフローも安定化。

結果として、業務の効率化とコスト管理の両立を実現できる手段として、多くの企業で採用が進んでいます。

幅広い年齢層にアプローチできる

口座振替は、クレジットカードに抵抗がある高齢者層や、現金決済に慣れた層にも受け入れられやすい決済手段です。

紙ベースの申込にも対応可能なサービスも多く、デジタル操作に不安がある利用者にもスムーズに対応できます。

一方で、web口座振替を併用すれば、スマートフォン世代の若年層にもスムーズに対応でき、顧客層の拡大が図れます。

幅広い世代に対応できる柔軟性は、長期的な顧客獲得・維持の面でも大きな武器となります。

口座振替サービスを選ぶ時の

ポイント

振替日が自社に

あっているかどうか

口座振替サービスを選ぶ際は、振替可能な日程が自社の請求サイクルと合っているかを必ず確認しましょう。

サービスによって引き落とし日が固定されている場合や、複数日から選べる場合など、対応は異なります。

たとえば月末締めの事業者であれば、翌月初に引き落としできるスケジュールが理想です。

振替日が希望と合わないと、入金確認や経理処理にズレが生じる可能性があります。

事前に柔軟な日程調整ができるかを確認することが重要です。

Web上で口座登録が

できるかどうか

口座振替の登録方法も、サービス選定時に必ず確認したいポイントです。

従来の紙ベースの申込では、申込書の記入・郵送・確認といった工程に時間と手間がかかります。

現在ではweb口座振替に対応しているサービスも増えており、顧客がスマートフォンやPCからその場で申し込みできる仕組みが整っています。ペーパーレスで完結できるかどうかは、業務効率だけでなく顧客の利便性にも直結します。

Web申込の導入が簡単なサービスであれば、システムに詳しい担当者がいなくてもスムーズに運用できるため、IT人材のリソースが限られている企業でもスムーズに導入を進められます。

サポート面も重要

導入時に不安が多い企業にとって、初期設定から日々の運用までサポートしてくれる体制は心強いものです。

サービス導入後のトラブルや運用中の疑問に迅速に対応してもらえるかどうかも、選定時に確認しておきたいポイント。

自社専属の営業担当がつくかどうか、マニュアルやFAQが充実しているか、電話やメールでの問い合わせ対応にスピード感があるかなど、実際のサポート品質を事前に確認しておきましょう。

アフターフォローの体制が整っているサービスを選ぶことで、長期的に安定した運用がしやすくなり、突発的な対応にも柔軟に備えられます。

よくある質問(Q&A)

- Q1. 顧客の口座残高が不足していて引き落としができなかった場合、どうなりますか?

-

A. 一般的には、代行会社から事業者へ「振替不能」の結果データが通知されます。その後、翌月に再度自動で引き落としを行う「再引落」機能を持つサービスもあれば、事業者が個別にコンビニ払込票を発行して回収する運用もあります。不能時のリカバリー策が自社の運用フローに合っているか、導入前に確認しておくのが仕組みを理解するコツです。

- Q2. ネット銀行や地方の信用金庫など、あらゆる金融機関に対応していますか?

-

A. 多くの収納代行サービスは、全国のメガバンクから地方銀行、信用金庫、さらには主要なネット銀行まで幅広くカバーしています。ただし、一部の小規模な金融機関や特定のネット銀行では、紙の申込書のみ対応、あるいはweb口座振替には非対応といった制限があるケースもあるため、主要なターゲット層が利用する金融機関の対応状況を事前にチェックしましょう。

- Q3. 銀行と直接「口座振替」を契約するのと、収納代行を利用するのでは何が違いますか?

-

A. 最大の違いは「窓口の一本化」と「データ管理の手間」です。銀行と直接契約する場合、金融機関ごとに個別の契約とデータ授受が必要になりますが、収納代行サービスを利用すれば、複数の金融機関への振替依頼や結果回収を一つのシステムで完結できます。また、銀行指定の特殊な通信ソフトや専用端末が不要になる点も大きなメリットです。

- Q4. 口座振替の登録が完了し、実際に引き落としが開始されるまでどのくらいかかりますか?

-

A. 登録方法によって異なります。従来の「紙の振替依頼書」による手続きでは、不備がなければ1〜2ヶ月程度かかるのが一般的です。一方で「web口座振替」を利用すれば、オンライン上で即時に登録が完了するため、最短で次回の引落日から運用を開始できるケースが多く、回収までのタイムラグを大幅に短縮できます。

- Q5. 振替後の資金は、いつ自社の口座に送金されますか?

-

A. 引落日から数営業日後にまとめて送金されるスケジュールが一般的です。ただし、代行会社によって「月1回精算」や「引落の都度精算」など複数のサイクルが用意されている場合があります。自社の資金繰り(キャッシュフロー)に合わせて、最適な送金タイミングを選択できるサービスを選ぶことが重要です。

【ビジネスモデルから選ぶ】

収納代行サービス3選

収納代行サービス3選

ビジネスモデルによって必要な機能や決済手段は異なるため、業態に合ったサービス選定が重要。

ここでは定期課金型・都度決済型・企業間取引の3つのモデル別に、おすすめの会社を紹介します。

サブスク・スクールなどの

定期課金型なら

定期課金型なら

アプラス

引用元:アプラスサービスページ https://syukin.aplus.co.jp/

おすすめのサービス

- web口座振替受付

- コンビニ収納(ペーパーレス/払込票)

こんな企業におすすめ

月謝や会費などの請求・回収業務負担を軽減したい企業

(例:ITサービス、スクール、ジム、

保険会社)

おすすめな理由

- 完全ペーパーレスで、口座振替登録がオンラインで完結。口座登録不備の低減と即時登録により振替処理の期間が短縮され、販管費の削減に寄与

- スポット契約など口座振替ではカバーしにくい決済には、リアルタイムに請求できるコンビニ収納で対応

- SBI新生銀行グループが運営するためセキュリティや信頼性に優れ、信頼性が求められる業種にも導入しやすい

EC事業者・通販会社などの

都度決済型なら

都度決済型なら

電算システム

引用元:電算システム公式HP https://www.dsk-ec.jp/

おすすめのサービス

- コンビニ収納(払込票/ペーパーレス)

- 債権保証型コンビニ収納

こんな企業におすすめ

商品の都度請求・入金確認に時間や手間がかかる企業

(例:健康食品販売、化粧品販売、

アパレル販売)

おすすめな理由

- PayPay、d払いなど30種類以上の決済手段に対応するため※、離脱リスクを軽減し、売上機会を逃さない

- 電算システムが購入者の代わりに販売代金を立替払いする「後払い」決済で未回収リスクを気にせずに販売でき、キャッシュフローが安定

- 公共料金の収納代行実績を持つ名証プレミア市場上場企業で、運営基盤が安定している

請求条件や支払条件が異なる

企業間取引なら

企業間取引なら

マネーフォワードケッサイ

引用元:マネーフォワードケッサイ公式HP https://biz.moneyforward.com/kakebarai/

おすすめのサービス

- マネーフォワード掛け払い

こんな企業におすすめ

支払サイトや契約条件が取引先ごとに異なる企業

(例:BtoBサービス、製造、建設業)

おすすめな理由

- 与信審査、請求書発行、入金管理、督促まで一括対応し、入金照合や仕訳入力など経理担当者の確認作業が軽減

- CRMやECシステムなどの基幹システム、API連携で標準化された業務フローを構築。属人化・複雑な運用を防ぎ、安定運用を実現

- 「マネーフォワード」グループが手がけるBtoB決済サービスで、経理・財務領域の知見とテクノロジーを基盤にしている

※参照元:電算システム公式HP(https://www.dsk-ec.jp/)(2025年4月22日調査時点)